本記事には広告(アフィリエイトプログラム)が含まれます。商品・サービスの評価は公式情報・利用者の声をもとに編集方針に従って中立に行っています。

「うちって、ちゃんと火災保険に入っているから大丈夫だよね?」――ご近所で台風被害の話が出るたびに、そう思っている方は少なくないはずです。でも、「火災保険に入っている」と「被災後にしっかり補填される」は、まったく別の話です。

筆者は数年前、自宅の近くで集中豪雨による浸水被害が発生した後、はじめて自分の火災保険の契約内容を詳しく読みました。そこで気づいたのが、「水災補償がオプション扱いで、そもそも契約していなかった」という事実。契約書を読んで顔が青ざめたのをよく覚えています。

この記事では、「自宅にどんな災害リスクがあるか」「被害が出たら修理費はいくらか」「火災保険でどこまで直せるのか」――この3つの悩みを自作グラフで可視化しながら解説します。数値は2026年6月時点の公的データ・損保統計・損保各社の事例をもとにした編集部試算として、できる限りリアルな相場をお伝えします(実際の金額は被災規模・保険契約内容により大きく変わります)。

![]()

この記事を読んでほしい人

-

自宅のハザードマップをまだ確認したことがない

-

台風・水害・地震で家が傷んだらいくらかかるか不安

-

火災保険に入っているが、補償内容をよく理解していない

-

被災後の保険申請が難しそうで、どこから手をつければいいか分からない

悩み①:自宅の災害リスクを把握できていない

「うちは大丈夫だろう」という思い込みは、実は根拠のないことが多いです。日本は地震・水害・台風・火災すべてが高頻度で発生する国で、住んでいる場所と建物の構造によってリスクの種類と大きさが大きく異なります。

まず知っておきたいのが、「ハザードマップ」を使った自宅リスクの確認です。国土地理院が運営する「ハザードマップポータルサイト」(https://disaportal.gsi.go.jp/)では、住所を入力するだけで自宅周辺の浸水想定・土砂災害・地震リスクを地図上で確認できます(無料・登録不要)。

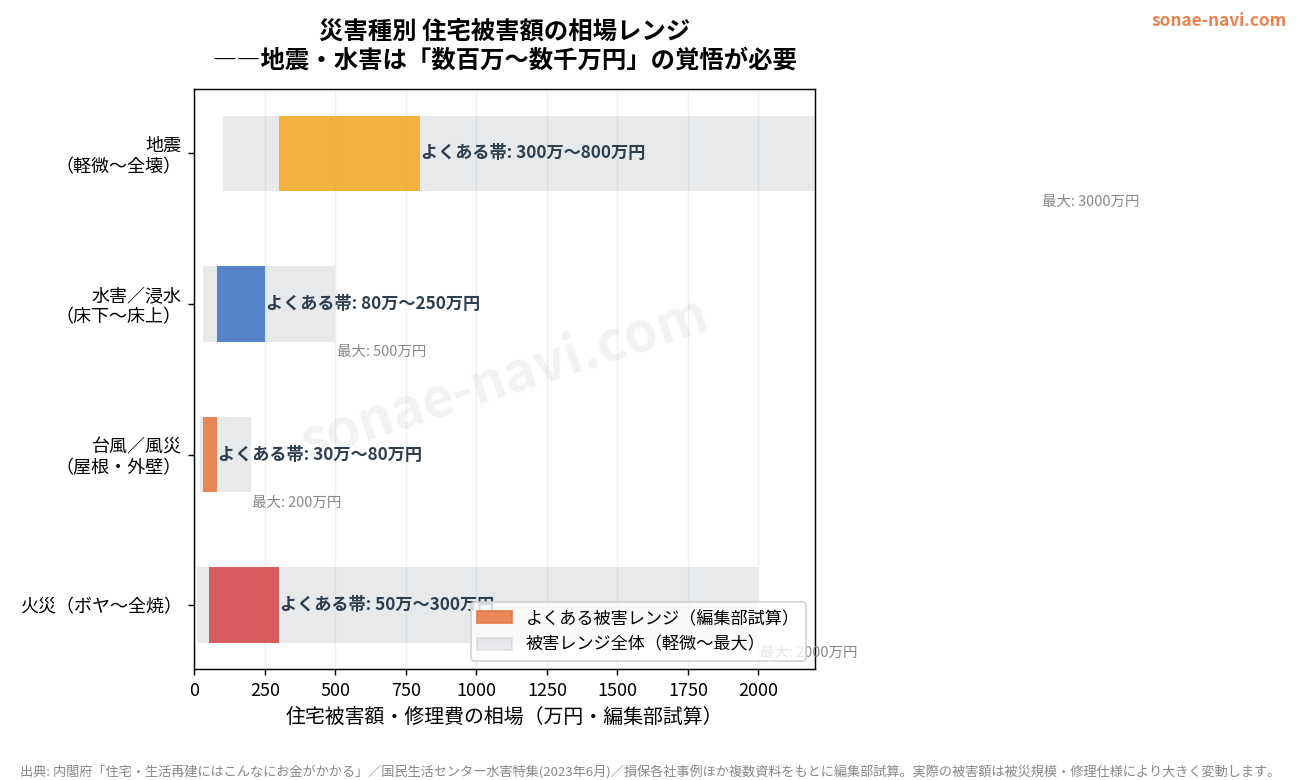

災害種別ごとの被害額相場を知る

では実際に被害が出たら、修理にいくらかかるのでしょうか。まずは災害種別ごとの被害額の相場レンジを確認しましょう。

グラフから分かる重要なポイントを整理します。

地震(100万〜数千万円)

内閣府の資料によれば、地震で全壊した住宅を建て替えると平均約2,500万円かかります(内閣府「住宅・生活再建にはこんなにお金がかかる」)。一方、公的支援の最大額は被災者生活再建支援金300万円+応急修理制度57.4万円など。自己負担分が数百万〜数千万円規模になる可能性があるのが地震の怖さです。大規模半壊でも300万〜1,000万円以上の修繕費が必要になるケースがあります。

水害・浸水(30万〜500万円超)

床下浸水(軽微)なら数十万円で収まることもありますが、床上浸水になると話が変わります。床材・壁材・断熱材の交換、消毒・乾燥作業まで含めると100万〜500万円超になるケースも珍しくありません(国民生活センター「水害への備え」特集、2023年6月)。浸水継続時間が長い場合や2階まで水が来た場合は、さらに高額になります。

台風・風災(20万〜200万円)

台風による屋根被害の修理費は、部分的な補修なら20〜30万円が多いですが、棟板金・屋根瓦の大規模修繕になると100万円超になることもあります。屋根だけでなく外壁・雨樋・窓サッシも同時に被害を受けると費用はさらに上がります。

火災(10万〜2,000万円)

ボヤ(初期消火で収まったケース)なら数十万円の煤汚れ・消火水の後片付けが主になりますが、全焼の場合は建て替えで2,000万円超も珍しくありません。

都市部の水害リスクの増大傾向については、防災士10年の経験と最新統計で読み解く―水害・豪雨災害増加の実態と都市部の浸水リスクも参考になります。地震リスクについては15年の現場経験で徹底解説「住宅耐震格差」の真実もあわせてご覧ください。

悩み②:被害が出たら修理費はいくら自己負担になるか

「火災保険に入っている」のに「修理費が全部自己負担になった」――そんな事態が起こる理由は、主に3つあります。

- 補償の種類(オプション)に入っていなかった(水災補償未付帯など)

- 免責金額(自己負担額)の設定(損害額から差し引かれる)

- 経年劣化・施工不良と判断されて不支給になった

火災保険と地震保険のカバー範囲の違い

次のグラフは、建物被害200万円を想定した場合に、保険がカバーする額と自己負担額がどう変わるかを示したものです(編集部試算)。

グラフで最も注目してほしいのは、「水害/浸水:水災補償なし」と「地震:地震保険なし」のケースです。どちらも保険カバーがゼロになり、200万円が全額自己負担になります。

火災・台風(風災)は多くの火災保険でカバーされますが、それでも免責金額(3万円や20万円など)が差し引かれます。台風の場合は「免責方式(一定額以下は不支給)」か「フランチャイズ方式(20万円以上の損害なら全額)」かで保険金の出方が変わります。

地震保険は「半損・大半損・全損」の損害区分で支払額が決まり、建物保険金額の50〜100%が支払われます。ただし加入できる保険金額は火災保険の保険金額の30〜50%以内という上限があるため、全損でも建て替え費用の全額はカバーできません。

一方、水災補償は「床上浸水または地盤面から45cm超の浸水」が補償条件の一つ(商品・約款による)。床下浸水だけでは補償されないこともあります。2024年10月からは水災料率が市区町村の浸水リスクに応じた5段階に細分化されました(損害保険料率算出機構)。低リスク地域では保険料を抑えられる一方、高リスク地域では保険料が上がります。

保険と地震保険の補償内容の詳しい比較は火災保険と地震保険の補償内容をわかりやすく比較|加入前に押さえるチェックポイントが参考になります。地震保険の加入率と住宅耐震化の現状については地震保険加入率と住宅耐震化率の真実も合わせて読むと理解が深まります。

加入率のリアル

-

地震保険付帯率: 70.4%(2024年度、火災保険契約のうち)— 損害保険料率算出機構、22年連続増加

-

水災補償加入率: 約73.4%— マネーサロン調査(損保料率算出機構統計参照)

-

逆に言えば、約27%の人は水災補償に未加入で台風・洪水に備えられていない可能性があります

つまり、「火災保険に入っているから大丈夫」は必ずしも正しくない。大切なのは何が補償されて何が補償されないかを知ることです。

📌 北海道住宅サポート(火災保険申請サポート)の特長

- ✓北海道専門だから雪害・風災に強い

- ✓業界最安クラスの手数料27%(税込29.7%)

- ✓完全成功報酬・調査無料

- ✓公称実績が高い

被害が出てから慌てない。まず自分の火災保険に何が含まれているか確認し、申請方法を知っておくことが重要です。申請サポートの仕組みを無料で確認

※公式サイトに移動します

![]()

悩み③:被災後の申請が複雑で自分でできるか不安

「保険に入っていても、申請が面倒で結局使わなかった」という人が意外と多いのをご存知でしょうか。被災後の保険申請には、①被害箇所の写真撮影、②修理業者への見積もり依頼、③保険会社への申請書類の作成と提出、④保険会社の鑑定人による現地調査の立ち会い、という複数のステップがあります。

被災してパニックの中で、これを一人でこなすのはハードルが高い。しかも、「写真の撮り方が不十分で被害と認定されなかった」「経年劣化と判断されて不支給になった」といった落とし穴もあります。

被災後の申請手順の詳細は被災時に慌てないための火災保険・地震保険請求ガイドをぜひご一読ください。

「申請サポート」という選択肢

こうした申請の複雑さを受けて、近年増えているのが「火災保険申請サポート」です。被害箇所の調査・写真撮影の補助、保険会社向けの申請書類作成、場合によっては保険会社との折衝支援を行います。

ただし、この業界にはトラブルも多く、国民生活センターも「保険金で無料修理」をうたうサービスへの相談が増加していると注意喚起しています(国民生活センター「水害への備え」2023年6月)。典型的なトラブルは「高額な解約料を請求された」「虚偽申請を勧められた」など。

信頼できる業者の見分け方として、以下を確認しましょう:

-

手数料(成功報酬率)が明示されているか

-

クーリング・オフ(8日以内の解約)に対応しているか

-

着手金・調査費用が無料かどうか

-

顧問弁護士など法令遵守体制があるか

申請サポートを選ぶなら、手数料の透明性と法令遵守が最重要

▶ 火災保険申請サポートの仕組みを確認する成功報酬型で調査無料・クーリングオフ対応の業者かどうかを確認してから動くのが鉄則

※公式サイトに移動します

![]()

また、申請は自分でもできます。火災保険申請サポートを使うかどうかは、「自分で申請できるか」「書類作成の手間をどう評価するか」で判断してください。自己申請なら手数料はゼロですが、書類不備や証拠不足で減額・不支給になるリスクもあります。

悩み④:ハザードマップのリスクに応じた補償の選び方が分からない

自宅がどのリスクゾーンにあるかによって、優先すべき補償の内容が変わります。次のマトリクスで、自分の家の位置に近い状況を確認してください。

ゾーン別の補償優先度

内陸・丘陵地(洪水リスク低)

水災補償は任意で検討できますが、風災・火災の基本補償は必須。地震保険は地域の地震ハザードマップで判断しましょう。

河川沿い・低地(浸水想定0.5m〜3m)

水災補償は最優先で付帯すべきエリア。2024年以降は地域のリスクに応じて水災料率が変わっており、保険料と補償を見直す好機です。

東海・南海地震想定地域・活断層近接地

地震保険は最優先。地震保険の保険金額は火災保険金額の50%まで設定できますが、「全損」でも建て替え費用の全額はまかなえないため、被災者生活再建支援金との組み合わせが前提になります。

台風常習地・沿岸部

風災補償に加え、高潮・水災補償の有無も確認を。屋根・外壁の被害は台風ごとに繰り返す可能性があるため、保険料と補償内容のバランスを定期的に見直しましょう。

ハザードマップの見方(実践編)

- ハザードマップポータルサイト(https://disaportal.gsi.go.jp/)を開く

- 自宅の住所を入力 → 「洪水浸水想定区域」「土砂災害」「地震ハザード」をそれぞれ確認

- 浸水深の凡例を確認(0〜0.5m=床下浸水リスク / 0.5m〜3m=床上浸水リスク / 3m超=2階も危険)

- 確認結果を保険会社・代理店に伝えて補償内容を見直す

ハザードマップの浸水リスクが高い地域に住んでいる場合は、特に2024年の水災料率細分化を機に補償内容と保険料を再確認することをお勧めします。

補償の確認・見直し チェックリスト

| 確認項目 | チェック内容 |

|---|---|

| 水災補償 | 付帯されているか・補償条件(床上浸水等)を確認 |

| 風災・雪災 | 付帯されているか・免責金額の設定 |

| 地震保険 | 付帯されているか・保険金額(火災保険金額の30〜50%)を確認 |

| 保険金額 | 建物の時価 vs 再調達価額(新価)どちらか確認 |

| 免責方式 | フランチャイズか実損填補かで少額被害の扱いが変わる |

| ハザード | 自宅の浸水・地震・土砂のリスクゾーンを確認 |

注意: 保険の補償内容は商品・約款によって異なります。必ず契約内容・約款を確認し、不明点は保険会社・代理店にお問い合わせください(2026年6月時点の情報です)。

よくある質問

Q. 水害(床上浸水)が起きたらどのくらい修理費がかかりますか?

A. 浸水深や床面積によりますが、床上浸水では床・壁・断熱材の交換・消毒を含め100万〜500万円以上になるケースもあります。火災保険の水災補償に加入していれば修繕費の多くをカバーできますが、床下浸水のみや小規模被害は補償条件を満たさない場合もあります。詳細は契約内容・約款で必ずご確認ください。

Q. 台風で屋根が壊れた場合、火災保険で直せますか?

A. 多くの火災保険では「風災」として屋根・雨樋・外壁の被害を補償します。ただし免責金額の設定や、経年劣化との判断基準があります。修理費の見積もりと被害写真を揃えて申請することが重要です。詳細は契約内容・約款で確認してください。

Q. 地震で家が半壊した場合の修繕費はどのくらいですか?

A. 大規模半壊では300万〜1,000万円以上かかるケースもあります。地震保険は損害区分(半損・大半損・全損)に応じた割合で支払われるため、全額カバーは難しいことが多いです。公的支援(被災者生活再建支援金・応急修理制度)との組み合わせが重要です。

Q. 火災保険の申請は自分でできますか?

A. はい、できます。①被害写真の撮影、②修理業者の見積もり取得、③保険会社への申請書類の提出、④調査員の立ち会い、という手順が基本です。ただし書類不備や証拠不足で減額になるリスクもあります。申請が複雑に感じる場合はサポート業者の利用も選択肢ですが、手数料(成功報酬)がかかることを念頭に置いてください。

Q. 火災保険に水災補償は必要ですか?

A. ハザードマップで浸水リスクが高いエリアにお住まいの場合は強く推奨します。2024年10月から水災料率が5区分に細分化されており、低リスク地域では保険料を抑えることも可能です。まずはハザードマップポータルサイトで自宅の浸水リスクを確認し、保険会社・代理店と相談してください。

🔍 我が家の災害リスク、いくら備える?|被害額の相場と火災保険の選び方シミュレーションをチェック

まとめ

「我が家の災害リスク」を把握するために、まずやるべきことは3つです。

- ハザードマップで自宅のリスクゾーンを確認する(無料・5分でできる)

- 火災保険の契約内容を確認し、水災・風災・地震保険の有無と補償額をチェックする

- 被害が出たときの申請手順を事前に把握しておく

グラフで見たとおり、地震や水害の被害は数百万〜数千万円になり得ます。火災保険・地震保険に入っていても、補償の種類や免責金額によって自己負担が大きく変わるのが現実です。「水災補償なし」「地震保険未加入」のまま大規模被害にあうと、修理費が全額自己負担になるリスクがあります(2026年6月時点の情報です)。

防災費用の全体像を把握したい方は防災グッズ、結局いくらかかる?|世帯人数別の総額シミュレーションと優先順位も参考にしてください。停電・断水への備えは大規模停電・断水 完全対策で詳しく解説しています。

被災後に保険申請をしようとしたとき、書類の準備・写真の整え方・業者との調整で困ってしまった場合は、申請サポートという選択肢があります。成功報酬型で着手金ゼロ・クーリングオフ対応の業者を選ぶのが鉄則です。

📌 北海道住宅サポート(火災保険申請サポート)の特長

- ✓北海道専門だから雪害・風災に強い

- ✓業界最安クラスの手数料27%(税込29.7%)

- ✓完全成功報酬・調査無料

- ✓公称実績が高い

被災後の保険申請、一人で抱え込まない。調査無料・完全成功報酬のサポートで「もらい漏れ」を防ぐ

※公式サイトに移動します

![]()

参考にした主な情報: 内閣府「住宅・生活再建にはこんなにお金がかかる」(地震・全壊の建て替え費用等) / 内閣府 災害救助法(応急修理限度額57.4万円・52万円)/ 国民生活センター「水害への備え」特集(2023年6月・床上浸水修繕費用事例) / 損害保険料率算出機構「火災保険契約のうち70.4%が地震保険を付帯」(2024年度) / 損害保険料率算出機構 2024年水災料率5区分細分化 / 日本損害保険協会「自然災害での支払額」統計 / 国土地理院「ハザードマップポータルサイト」/ 国土交通省「浸水深と避難行動について」/ マネーサロン(損保料率算出機構統計参照)水災補償加入率約73.4% / ソニー損保・各損保会社 支払い事例(台風・屋根修理費用等)。

金額はいずれも編集部の試算であり、被災規模・修理仕様・保険契約内容により上下します。保険の補償内容は必ず契約内容・約款でご確認ください。

この記事を書いた人

「備えあれば憂いなし」を座右の銘に、非常袋を毎年アップデートし続ける自称・防災オタク。ローリングストックのせいで冷蔵庫が常に満タン状態。家族から「そんなに買って大丈夫?」と心配されるが、大丈夫じゃない未来に備えているので問題ない。いざというとき一番頼りにされたい人間。

コメント